Investir dans les obligations

1. Qu'est-ce qu'une obligation?

Une obligation est une dette émise par un gouvernement ou une entreprise.

Lorsque vous achetez une obligation, vous prêtez de l’argent à une institution particulière. Ils vous paient des intérêts pour une période prédéterminée (le coupon).

Vous récupérerez votre somme initiale à la fin de la duréé.

C’est une forme d’investissement assez sûre, car vous savez exactement ce que vous gagnerez à l’avance.

Votre argent est fixe pour cette période particulière, vous devez donc prendre en compte le fait que vous ne le verrez pas pendant au moins quelques années, généralement de 3 à 30 ans.

Vous pouvez le récupérer plus tôt en cas d’urgence, mais vous payez ensuite de lourdes amendes et votre profit a disparu.

2. Quels types d'obligations existe-t-il?

Il existe de nombreux types d’obligations, la principale différence étant la durée, la flexibilité des taux d’intérêt et qui émet l’obligation (l’émetteur).

Les obligations les plus courants sont:

2.1 Obligation d'État

Lorsqu’un gouvernement a besoin d’argent pour ceci ou cela, il émet des obligations d’État. Lorsque vous achetez une obligation d’État, vous prêtez de l’argent au gouvernement.

La chance que vous ne récupériez pas votre argent est négligeable, car cela ne se produira que si le gouvernement tombe en panne.

C’est une forme d’investissement sûre, mais vous n’en tirerez pas grand-chose dans le monde occidental de nos jours.

Plus tôt cette année, le gouvernement belge a émis une obligation à 0,11% d’intérêt , d’une maturité de 10 ans. C’est ridiculement bas, mais ils se sont vendus très rapidement.

Les gens préfèrent la certitude d’un intérêt de 0,11% à l’intérêt encore plus bas qu’ils reçoivent sur un compte d’épargne.

La situation est similaire en France. L’intérêt oscille entre -0,56% et 0,56%.

Intérêt NÉGATIF!

Les investisseurs perdent donc délibérément de l’argent, prêtent de l’argent à l’État et paient pour ce privilège.

La seule raison que je peux trouver pour faire cela est de protéger vos actifs.

2.2 Obligation d'entreprise

Prêter de l’argent à une entreprise vous donne généralement plus d’intérêt, car vous êtes plus à risque.

Après tout, l’entreprise peut faire faillite et il est possible que vous ne récupériez pas (une partie de) votre argent.

Habituellement, en cas de faillite, les créanciers sont payés en premier, mais il y a toujours une différence par rapport au gouvernement.

2.3 Variations des obligations d'entreprises et d'État

2.3.1 Obligation subordonnée

Avec une obligation subordonnée, vous avez la priorité la plus basse parmi les créanciers si quelque chose devait arriver à l’émetteur. Cela rend le risque encore plus grand, vous pouvez donc vous attendre à un peu plus d’intérêt.

2.3.2 Obligations à coupon zéro

Il s’agit d’une obligation dans laquelle vous ne recevez aucun intérêt (le coupon est nul), mais à la fin du terme, vous recevez un montant supplémentaire prédéterminé sur votre capital.

Vous pouvez donc acheter une obligation zéro coupon de 100 €, et au lieu de recevoir 5 € chaque année (par exemple), vous obtenez simplement 120 € à la fin du terme.

2.3.3 Obligations convertibles

Une sorte d’obligation assez étrange, et avec lequel je n’ai personnellement aucune expérience. Une obligation convertible peut être échangée (sous certaines conditions) contre des actions de la société.

Si l’entreprise commence à très bien faire, cela peut être une solution plus rentable.

3. Quel est le rendement des obligations?

3.1 Obligations d'État

Il y a des décennies, vous pouviez acheter des obligations d’état de 15%. Très sûr avec une efficacité très élevée, et de nombreuses personnes se sont rendues très prospères à long terme.

Par exemple:

- En 1970, vous avez acheté 10000 € de bons à 15%, d’une durée de 30 ans

- Vous avez reçu 1500 € d’intérêts chaque année

- Au cours de ces 30 années, cela représentait un total de 45000 € d’intérêts

- Vous avez reçu votre remboursement de 10000 € à la fin de la durée

- Total: 55000 €

- Vous aviez plus que quintuplé votre argent, de manière très sûre!

Comme mentionné précédemment, les coupons d’État vivent jusqu’à moins de 1% de nos jours, ce qui n’en vaut pas vraiment la peine.

Investir en bourse rapporte en moyenne 8% par an, donc personnellement je trouve que vous engagez de l’argent pendant des années à un taux d’intérêt inférieur à 1% de folie.

Beaucoup de gens oublient un fait important. Ils pensent qu’un intérêt inférieur à 1% vaut mieux que rien, mais chaque année, votre argent vaut moins grâce à l’inflation !

Vous devez donc vous assurer que votre argent rapporte plus de 2-3% par an, sinon vous perdrez en pouvoir d’achat.

3.2 À l'étranger

D’autres pays offrent des taux d’intérêt plus élevés sur leurs obligations d’État.

Certains faits saillants sont l’Afrique du Sud, le Kenya et la Turquie à 11% +, le Venezuela 10%, le Pakistan et le Nigéria 8%, le Brésil, l’Indonésie et la Russie 6% +, et l’Inde et le Mexique 5%.

Le plus haut est la Zambie à 38%!

Ce que tous ces pays ont en commun, c’est qu’ils sont en plein développement, de sorte que leurs gouvernements ont besoin de beaucoup d’argent pour parrainer ce développement.

Il y a donc pas mal d’opportunités de profit si vous sortez de l’UE!

Quoi qu’il en soit, je n’investirais pas au Venezuela ou dans certains de ces autres pays pour des raisons géopolitiques, mais les 38% de la Zambie sont tentants.

Cela dépend du risque que vous souhaitez prendre et de l’effort que vous souhaitez déployer!

3.3 Les obligations de sociétés

Les obligations de sociétés ont un rendement plus élevé, mais ce n’est pas non plus génial dans le monde occidental de nos jours. On parle alors de 2 à 8%, selon les facteurs de risque.

8%, c’est solide, sans aucun doute, mais ce sont généralement des entreprises qui sont presque en faillite et où vous risquez fort de perdre votre argent.

Investir sur le marché via des fonds indiciels rapporte également 8% à long terme, ce qui semble plus sûr que de placer son argent dans des sociétés aussi risquées.

Une dernière remarque: la fiscalité sur les bénéfices des obligations est également quelque chose que vous devriez approfondir, car cela n’est bien sûr pas négligeable en Belgique et en France.

4. Pourquoi investir dans des obligations?

- Bénéfice presque garanti

- C’est une forme d’investissement sûre, dans la mesure où l’investissement peut être sûr. Un gouvernement ne peut pas vous tromper, et les chances qu’il fasse faillite sont également minces. Le faible taux d’intérêt en Europe de l’Ouest est une énorme déception

- Diversification et répartition des risques de votre portefeuille . Les obligations sûres constituent un excellent équilibre par rapport aux actions et à d’autres éléments plus risqués.

Investir dans les deux est une bonne stratégie, mais le ratio dépend de votre âge. Quand on est jeune, il vaut mieux investir une grande partie de son capital dans d’autres choses, comme la bourse et l’immobilier. - Si vous êtes plus âgé et avez déjà accumulé des actifs importants, les obligations sont une bonne idée pour conserver votre capital

- Investir dans des obligations nécessite peu ou pas d’entretien. Vous achetez une fois, puis vous laissez les obligations rapporter de l’argent pour vous pendant des années

5. Comment investir dans des obligations?

Vous pouvez simplement acheter des obligations auprès de la plupart des banques, mais elles facturent bien sûr toutes sortes de frais.

Des coûts qui peuvent augmenter fortement sur de nombreuses années et peuvent réduire considérablement votre profit!

Vous pouvez également investir dans certains FNB (Fonds Negocié en Bourse, ETF) entièrement axés sur les obligations. Vous n’achetez pas d’obligation individuelle et ne vous engagez à rien avec votre argent.

Un ETF obligataire contient plusieurs obligations, généralement autour d’un thème spécifique, comme les obligations de 3 à 5 ans, les marchés émergents, les obligations d’État européennes, les obligations à haut rendement, etc.

Par exemple: BlackRock iShares Emerging Asia Local Government Bond UCITS ETF est une collection d’obligations d’État de pays émergents d’Asie, en particulier d’Indonésie, des Philippines, de Corée du Sud, de Thaïlande et de Malaisie.

Gagner de l’argent avec de tels ETF fonctionne un peu différemment de la manière habituelle: vous recevez des dividendes (par mois, trimestre, année).

Je pense personnellement que les ETF obligataires sont une très bonne option pour investir et rendre votre portefeuille plus diversifié, même lorsque vous êtes encore jeune.

Contrairement à l’achat d’obligations réelles via la banque, vous pouvez investir avec de tels ETF partout dans le monde, à des coûts très bas (surtout par rapport à une banque)

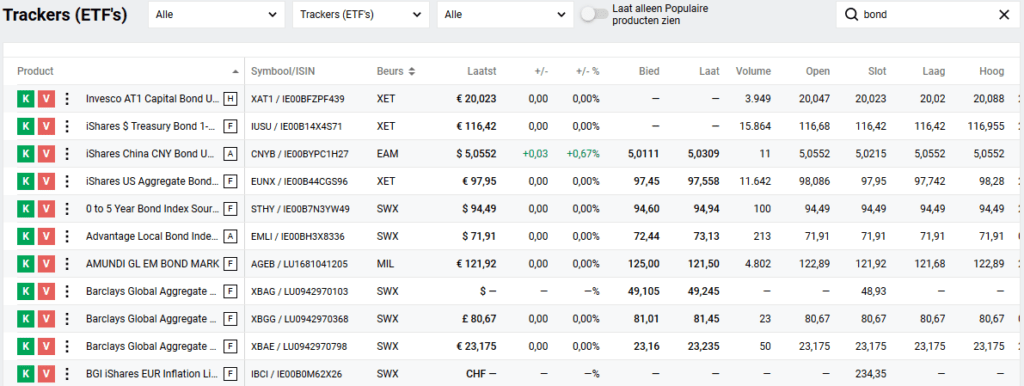

Chez DeGiro, par exemple, vous pouvez simplement rechercher par bond et vous verrez quatre cents trackers:

Vous pouvez également acheter de véritables obligations via DeGiro, à la fois auprès des gouvernements et des entreprises.

C’est assez limité pour la Belgique, vous ne pouvez choisir que parmi 4 obligations d’entreprise, et aucune obligation d’État.

Pour la France, il y a beaucoup plus de choix, comme vous pouvez le voir ci-dessous:

Via les ETF, il existe des options beaucoup plus intéressantes à trouver dans l’investissement en obligations d’État. Vous pouvez même investir dans des obligations à 5,5% émises en 1998 et qui expireront en 2028.

Si vous souhaitez voir comment cela fonctionne, vous pouvez créer un compte avec DeGiro gratuitement. Si vous faites cela via ce lien, vous obtiendrez un crédit de transaction de 20 € de leur part!

J’ai également fait un guide sur la façon de commencer à investir avec DeGiro en 5 étapes.

6. Investir dans les obligations en résumé

Une obligation est un type de dette entre vous, le créancier, et un gouvernement ou une entreprise, à laquelle vous empruntez de l’argent pendant un certain temps.

Ce gouvernement / cette société vous paie des intérêts chaque année et, après la durée de l’obligation, vous récupérez votre principal.

Investir dans des obligations est une façon d’investir très sûre et prudente. Vous êtes presque sûr de récupérer votre argent avec un certain profit.

En raison de l’inflation et des taux d’intérêt très bas sur les obligations en Belgique et en France, mettre tout son argent en obligations n’est pas une bonne option que pour les personnes un peu plus âgées ou qui ont déjà fait une (petite) fortune et qui souhaitent conserver sa valeur.

Si vous êtes plus jeune, il est préférable de consacrer une plus grande partie de votre portefeuille à des produits plus risqués comme les actions et l’immobilier.

Bien entendu, posséder un plus petit pourcentage d’obligations est une bonne idée pour rendre votre portefeuille plus diversifié.

Vous pouvez investir dans des obligations via votre banque ou via un courtier en ligne tel que DeGiro. Avec ce dernier, vous pouvez également acheter des obligations-ETF, avec lesquels vous investissez dans des obligations de tout un marché, afin de répartir votre risque et d’augmenter le rendement.