La diversification du portefeuille

1. Qu'est-ce que la diversification du portefeuille?

Un portefeuille dans le secteur investir est la collection de tout ce dans quoi vous investissez: le mélange d’actions, d’obligations, d’immobilier, de métaux précieux, etc.

La diversification du portefeuille signifie simplement diversifier votre portefeuille afin de ne pas investir tout votre argent dans un secteur ou un emplacement géographique et de vous exposer au risque et à la perte monétaire.

Après tout, la règle principale de l’investissement est la suivante: ne perdez jamais d’argent.

Si vous perdez 50% de la valeur de vos investissements, vous devez faire 100% de profit juste pour le récupérer!

Par exemple:

La valeur totale de vos investissements est de 1000. Si vous perdez 50%, vous êtes à 500. Vous devez alors doubler votre argent pour revenir à ces 1000, ou faire un profit de 100%.

2. Pourquoi la gestion des risques est-elle important?

Avoir un portefeuille diversifié est important car il minimise votre risque de perdre de l’argent.

Si vous mettez tout dans un seul secteur et que ce secteur tombe en panne, vous perdez tout.

Prenons l’exemple des Américains qui ont investi 95% + de leurs actifs dans l’immobilier il y a des années, puis la crise de 2008 a frappé à la porte.

Ces gens ont fait faillite, sans pitié, parce qu’ils n’avaient aucune diversification dans leurs investissements.

D’un autre côté, si vous avez un portefeuille diversifié, vous pouvez survivre à la plupart des situations et même prospérer dans une crise économique.

3. Comment diversifier un portefeuille?

La diversification du portefeuille commence par un plan d’investissement.

Avant de commencer à investir, réfléchissez à quoi vous allez investir et au pourcentage de votre capital que vous souhaitez consacrer à chaque partie.

Cela ne signifie pas que vous devez investir dans tous les secteurs possibles!

Par exemple, vous pouvez simplement choisir de mettre 50% de votre argent en actions et 50% en obligations.

Une division aussi simple peut fonctionner, car lorsque la valeur des actions augmente, les obligations chutent généralement.

Et vice versa, si le marché boursier se comporte mal, la valeur des obligations a tendance à augmenter.

Cela signifie que vous pouvez presque vous assurer d’être assez en sécurité dans la plupart des situations: la gestion des risques, alors.

Ce n’est que quelques fois que les actions et les obligations ont baissé simultanément.

Mais si vous voulez vraiment être totalement en sécurité, il est préférable d’ajouter à votre portefeuille des valeurs fixes dans le monde de l’investissement, telles que les liquidités, l’immobilier et les métaux précieux.

Ce sont des éléments que l’on retrouve dans de nombreux portefeuilles divers.

La crypto-monnaie ou les investissements dans des objets de valeur tels que l’art / les anciens sont également possibles.

3.1 Par exemple

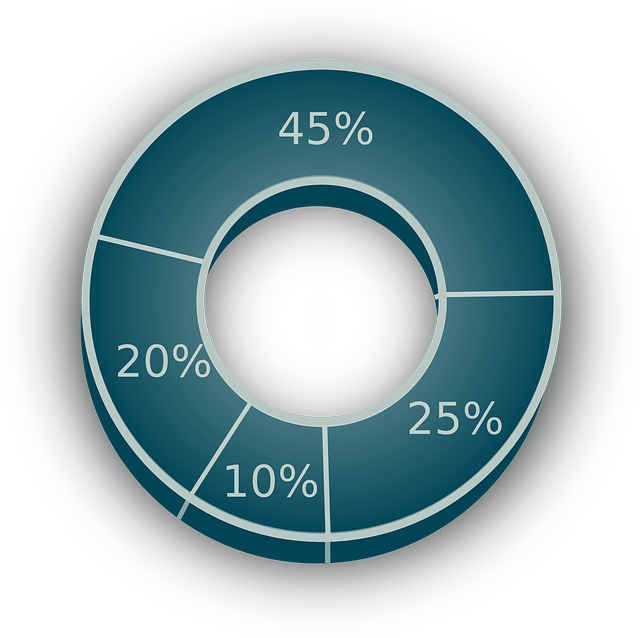

Supposons que vous souhaitiez investir dans des actions, des obligations et des biens immobiliers. Chaque mois, vous prévoyez 600 € pour cela.

Vous souhaitez répartir les éléments suivants dans votre portefeuille: 30% d’actions, 20% d’obligations et 50% d’immobilier. (Nous laisserons de côté si c’est une bonne idée ou non.)

Concrètement, cela signifie que vous investissez chaque mois 180 € en actions, 120 € en obligations et 300 € en immobilier.

3.2 Rééquilibrer

Vous pouvez maintenir cela pendant un certain temps et votre partage 30-20-50 restera.

Mais après un certain temps (généralement après un an), votre solde sera perturbé, car les parties de votre portefeuille deviendront plus (ou moins) valables.

Par exemple, votre bien immobilier peut prendre de la valeur de 10% par an, vos obligations de 5% et vos actions de 8%.

Au fil du temps, votre division 30-20-50 commencera à ressembler davantage à 32-15-53.

À ce stade, il est nécessaire de rééquilibrer: mettre temporairement plus d’argent dans les obligations et moins dans les actions et l’immobilier, jusqu’à ce que vous soyez de retour sur 30-20-50.

4. Exemples de la gestion des risques

La façon dont vous devez diversifier votre portefeuille dépend entièrement de vos préférences, de votre âge, de vos capacités financières, de votre tolérance au risque, etc.

Il n’y a pas de division de portefeuille «taille unique», mais il existe un certain nombre de stratégies que vous pouvez utiliser pour déterminer comment organiser votre portefeuille.

Cet article est une introduction à une série où je regarde la répartition du portefeuille des investisseurs prospères:

- Warren Buffett

- Ray Dalio

Voici quelques directives générales:

4.1 Obligations

Les obligations sont bonnes pour conserver votre patrimoine, mais pas pour l’augmenter. Ils sont à faible risque et par conséquent (généralement) peu rentables.

Après tout, les obligations fonctionnent avec le principe de l’intérêt simple: vous recevez un pourcentage d’intérêt prédéterminé chaque année, contrairement à d’autres formes d’investissement où vous pouvez profiter de l’effet gigantesque des intérêts composés.

Si vous êtes un peu plus âgé et que vous avez déjà accumulé un capital important, il est judicieux de consacrer un pourcentage assez élevé de votre portefeuille aux obligations.

Plus vous êtes jeune et plus vous avez de capital à constituer, moins vous devriez dépenser en obligations et plus vous devriez donner sur des actions ou d’autres choses plus risquées et rentables.

4.2 Actions

Investir dans des actions spécifiques en tant que débutant complet n’est pas une bonne idée. À moins que vous ne fassiez une tonne de recherches (et que vous ayez de la chance), vous courez beaucoup de risques.

Oui, vous pouvez aussi faire un gros profit, mais pour moi, il est important que je fasse un profit sans trop d’efforts et sans trop de risques.

Et puis, les fonds indiciels (ETF/FNB) apparaissent immédiatement comme le choix idéal pour investir.

Bref: les ETF/FNB suivent le marché, donc lorsque le marché baisse, les ETF/FNB perdent également de la valeur.

Mais historiquement, le marché augmente toujours, sur le long terme, d’environ 8% par an. Et donc vous êtes presque certain d’un profit.

J’en ai discuté plus en détail dans Qu’est-ce qu’un FNB?.

4.3 Immobilier

L’immobilier est un très bon investissement dans la plupart des cas, mais comme cela nécessite des sommes d’argent relativement importantes (par rapport aux obligations et aux actions), il occupe immédiatement une grande partie de votre portefeuille.

Ainsi, pour la plupart des gens qui investissent dans l’immobilier, leur portefeuille sera de 50% + en immobilier pendant assez longtemps.

Ce que vous pouvez faire dans ce cas, c’est établir une répartition actuelle du portefeuille (comme l’exemple 30-20-50 plus tôt), puis une diversification idéale (par exemple 35-30-35) et évoluer vers celle-ci au cours de plusieurs années.

4.4 Métaux précieux

Les métaux précieux font partie du portefeuille de nombreuses personnes.

Mais étant donné que l’or n’est toujours pas revenu au niveau de 1980 et que vous devrez le stocker physiquement quelque part, ce n’est pas le choix le plus facile dans lequel investir.

L’argent est un cas différent, mais cela a aussi des avantages et des inconvénients.

Il n’en demeure pas moins que l’or et l’argent (pour une raison ou une autre) seront précieux dans presque tous les scénarios.

Plusieurs catastrophes peuvent théoriquement se produire:

- La bourse peut complètement imploser

- Le marché d’immobilier peut s’effondrer

- Le gouvernement peut faire faillite et arrêter de payer vos obligations

- Une guerre atomique peut complètement bombarder le monde actuel et nous obtenons un nouvel ordre à la Mad Max

L’or / l’argent est une matière première recherchée dans de tels scénarios de catastrophe et ses valeurs augmenteront certainement.

4.5 Argent comptant

Certaines personnes jurent en donnant une partie de leur portefeuille en argent liquide, soit à la banque, soit effectivement en espèces, donc des billets et des pièces que vous gardez quelque part.

Le raisonnement est que cette partie de vos actifs est «sûre» et que vous pouvez y accéder immédiatement.

Si vous avez 1000 € en espèces sous votre matelas et que la bourse s’effondre, vous avez toujours vos 1000 €, ce que vous n’auriez pas avoir si vous aviez investi dans des actions.

C’est vrai en soi, mais comme je l’ai dit à plusieurs reprises, votre argent en banque perdra de la valeur chaque année en raison de l’inflation.

Et comme vous devez également payer pour un compte bancaire, vous perdez également de l’argent.

L’argent liquide sous votre matelas (ou dans un coffre-fort ou similaire) ne vous coûtera généralement rien, mais vous ne gagnerez rien avec lui, et encore une fois en raison de l’inflation, il perdra de la valeur.

Une meilleure option si vous voulez de la sécurité me semble des obligations, mais votre argent est bien sûr bloqué pendant X années.

Cela étant dit, j’ai toujours une réserve de liquidités dans plusieurs endroits, dans plusieurs devises, pour les urgences et un usage quotidien.

Mais ce n’est jamais une somme énorme, et certainement pas 25 à 30% de mes actifs, comme j’ai vu d’autres personnes le recommander.

Vous ne deviendrez pas riche comme ça!

4.6 Divers

Investir dans des objets quasi précieux tels que l’art ou les objets anciens n’est pas une bonne idée, mais c’est une option.

Vous devez bien sûr tenir compte du fait que ceux-ci occuperont immédiatement une grande partie de votre portefeuille.

Vous pouvez également trouver des matières premières telles que le gaz naturel et le pétrole dans de nombreux portefeuilles.

Celles-ci augmentent généralement en valeur et ont toujours été un bon investissement, mais les prix sont très politiquement sensibles et ne sont qu’à une invention de devenir complètement sans valeur.

5. Diversification du portefeuille et la gestion des risques: résumé

La diversification de votre portefeuille (la gestion des risques) est une étape extrêmement importante pour tout investisseur, car elle vous permet de répartir les risques et de garantir votre sécurité financière.

Investir tout votre argent dans un secteur peut être préjudiciable si ce secteur fonctionne mal.

Pour diversifier votre portefeuille, vous devez avoir un plan d’investissement clair et le suivre de manière disciplinée.

Dans quoi allez-vous investir et quel pourcentage de votre capital souhaitez-vous dépenser pour quoi?

Les éléments les plus courants d’un portefeuille diversifié sont les actions, les obligations, les biens immobiliers, les liquidités, les matières premières et les métaux précieux.

Si vous souhaitez commencer à investir vous-même, je vous recommande de lire mon guide Comment démarrer chez DeGiro, ou vous pouvez également vous inscrire immédiatement à DeGiro via ce lien .