Qu’est-ce que l’inflation?

1. Qu'est-ce que l'inflation?

L’inflation est la hausse du niveau général des prix dans une économie donnée. Un autre terme est la dévaluation monétaire.

En d’autres termes, votre argent vaudra moins.

Par exemple:

Un certain produit coûte 5 euros cette année et vous avez 100 euros en votre possession. Vous pouvez donc actuellement acheter 20 de ces produits.

L’année suivante, le prix de ce produit passe à 6 euros. Avec vos 100 euros, vous ne pouvez acheter que 16 de ces produits.

Vous avez le même montant d’argent dans votre portefeuille, numériquement, mais en réalité, vous avez perdu 20%.

L’inflation est calculée en prenant un certain nombre d’articles de consommation couramment utilisés et en examinant à quel point leur prix a augmenté par rapport à l’année précédente.

Le concept d’inflation dans son ensemble est beaucoup plus compliqué que la façon dont je l’ai décrit ici, mais à moins que vous ne soyez économiste, tout ce que vous avez à faire est de vous souvenir des informations contenues dans cet article.

L’inflation survient généralement parce que plus de monnaie fiduciaire est mise en circulation. Une plus grande réserve d’argent signifie que vous pouvez acheter moins avec le même montant d’argent.

L’inflation est une taxe cachée, car le pouvoir d’achat est volé à la population.

Le FMI, la Banque mondiale et la Réserve fédérale américaine sont les principales causes de l’inflation dans nos pays.

Lorsque de grandes banques prêtent de l’argent à des pays du tiers monde ou à des entreprises, ceux-ci sont dans de nombreux cas garantis par les autorités susmentionnées.

Si ces pays ou ces entreprises ne peuvent pas rembourser leurs prêts, les banques demandent simplement un soutien.

Les agences impriment de l’argent (des milliards et des milliards), le donnent à ces pays ou entreprises pour aider à rembourser le prêt.

Qui est finalement victime d’une telle faute professionnelle?

Vous et moi, le contribuable, parce qu’il y a plus d’argent en circulation, nos centimes valent moins et nous pouvons acheter moins de nourriture avec.

Quoi qu’il en soit, c’est un sujet gigantesque sur lequel des livres entiers peuvent être écrits, alors je vais en rester là pour le moment.

N’oubliez pas que l’inflation est la faute des grandes banques, des gouvernements corrompus et d’une population financièrement analphabète.

2. Qu'est-ce que l'ajustement à l'inflation?

Pour limiter l’impact de l’inflation sur les consommateurs en temps de crise, le gouvernement ajuste parfois les taxes et autres prélèvements de manière à ce que le prix d’un produit particulier reste de manière réaliste le même.

Par exemple, si vous voyez une augmentation de prix de 2% sur un certain produit en raison de l’inflation, mais que vous obtenez une réduction de 10% des taxes sur celui-ci, le prix que vous devez payer en tant que consommateur reste plus ou moins le même.

3. Quelle est l'inflation?

L’inflation n’est généralement pas très élevée, quelques pour cent.

Mais comme je l’ai montré dans mon article sur les intérêts composés, de petits pourcentages sur une longue période peuvent faire une énorme différence.

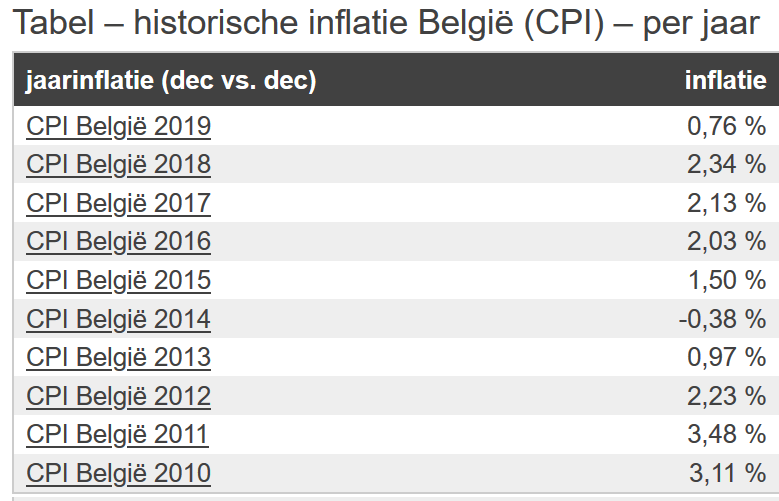

Actuellement, l’inflation en Belgique est de 0,51%, et les 10 dernières années:

Donc en moyenne environ 2%. Quand on considère que dans les années 70 c’était jusqu’à 15% (!), ce n’est actuellement pas trop mal.

A la France, l’inflation s’établit à 1,3% en 2019 et 0,46% en 2020.

4. L'impact de l'inflation

L’inflation a un impact majeur sur les personnes qui économisent de l’argent.

Si vous disposez d’une certaine somme d’argent, elle aura beaucoup moins de pouvoir d’achat dans dix ans.

Dans mes articles, j’ai déjà déclaré à plusieurs reprises qu’économiser de l’argent sur un compte bancaire est une très mauvaise idée.

En effet, l’intérêt que vous obtenez sur un tel compte est actuellement inférieur à l’inflation.

Votre argent ne rapporte donc pas suffisamment pour ne pas perdre de pouvoir d’achat.

Si vous voulez conserver le même montant d’argent «réel», vous devez l’investir et obtenir un rendement AU MOINS le taux d’inflation.

4.1 Par exemple

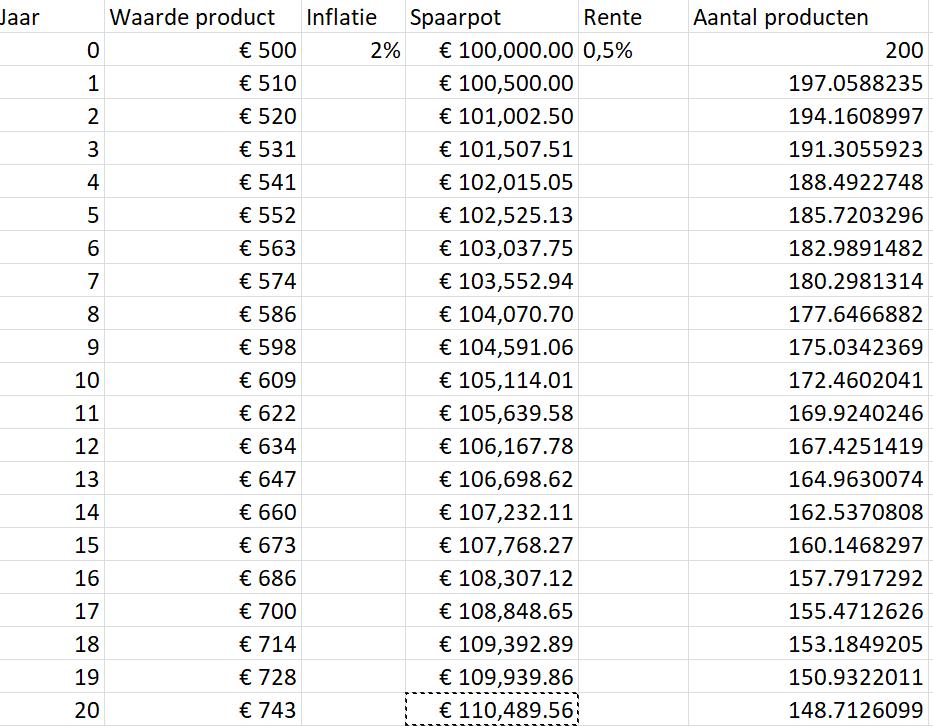

Jetons un coup d’œil à la façon dont quelqu’un se débrouillerait avec une caisse d’épargne de 100 000 €, avec un rendement de 0,5% sur son compte d’épargne.

L’inflation est en moyenne de 2% et nous supposons un produit de 500 €. Donc, au début, cette personne peut en acheter 200.

Après dix ans, votre compte d’épargne est passé à 105 114 €. Un très mauvais rendement, même avec intérêts sur intérêts.

Le prix du produit est passé à 609 €, ce qui signifie que vous ne pouvez en acheter que 172, même avec votre argent accru.

Encore dix ans plus tard, vous avez 110 489 € sur votre compte, mais le produit coûte 743 € et vous ne pouvez en acheter que 148.

Dans dix ans, votre argent diminuera donc de pouvoir d’achat de 14%, voire de 26% en vingt ans.

Voilà l’impact de l’inflation.

C’est pourquoi il est si important d’investir votre argent et pas seulement de le sauver.

5. Éviter l'inflation

Si vous pouvez obtenir un rendement de 2% sur votre argent, alors vous restez parallèle à un taux d’inflation de 2%.

Après tout, à la fin des vingt ans, votre argent sera passé à 148 594 € et vous pourrez acheter exactement 200 fois l’article avec la valeur augmentée de 743 €.

Supposons maintenant que vous investissiez votre argent dans un fonds indiciel FNB avec un rendement de 5%.

En 2020, j’ai fait plus de 10% de profit avec, donc 5% est certainement possible.

Après 20 ans, votre argent passera à 265 329 € grâce aux intérêts sur intérêts. Avec cela, vous pouvez acheter 357 fois l’objet à 743 €.

En investissant intelligemment et en obtenant un rendement modeste, vous avez évité l’inflation, et vous avez augmenté le pouvoir d’achat de votre argent de 178%.

L’impact de l’inflation n’est pas à sous-estimer, mais si vous investissez un peu intelligemment, ne vous en faites pas… à moins que la société ne commence à s’effondrer et que l’inflation dépasse 10%, bien sûr.

Voici quelques ressources supplémentaires pour vous aider à démarrer: