Investissez ou épargnez?

Dans cet article, je regarde les avantages d’investir ou d’épargner, et enfin je les compare les uns aux autres.

1. Pourquoi épargner?

Gagner de l’argent, puis l’épargner est sans aucun doute l’option la plus fiable et la plus confortable pour la plupart des gens une fois qu’ils ont de l’argent en surplus.

C’est si simple: vous recevez de l’argent sur votre compte et vous le laissez là ou le déposez simplement dans un compte d’épargne spécial.

Vous pouvez même le faire automatiquement. Les gens épargnent avec l’idée de créer une tirelire pour leur vieillesse et de pouvoir ensuite en vivre, en cas de problème, ou pour compléter leur pension.

Après tout, c’est «sûr» de savoir que vous avez une certaine somme d’argent, n’est-ce pas?

Eh bien, oui et non.

Je suis à 100% favorable à la création d’un fonds d’urgence: une certaine somme d’argent sur laquelle vous pouvez vous rabattre si jamais vous vous trouvez dans une situation désagréable où vous avez soudainement besoin d’argent.

Je ne parle pas de «j’avais vraiment besoin de cette nouvelle paire de chaussures» ou d’un tel achat inutile, mais vraiment d’urgences médicales ou d’un assèchement temporaire de vos revenus.

Pour être indépendant financièrement, vous devez absolument disposer d’un fonds d’urgence: un pot d’argent qui représente 12 fois vos dépenses mensuelles.

C’est une exigence à laquelle vous ne pouvez vraiment pas déroger.

Si vous avez besoin de 1000 € par mois pour survivre (c’est-à-dire un abri, de la nourriture, de l’eau et d’autres articles essentiels), vous devez vous assurer que vous avez au moins 12 000 € dans un endroit sûr où vous pouvez y accéder immédiatement.

Mais si vous avez plus que cette somme… à quoi ça sert?

Que faites-vous avec cet argent pour ne rien y faire? Chaque année, il perd de la valeur à cause de l’inflation, de sorte que votre tirelire perd du pouvoir d’achat chaque année.

Supposons maintenant que vous ayez sauvé toute votre vie et que vous ayez pu mettre de côté 100 000 €.

Avec ces 100 000 €, vous pouvez acheter environ 100 produits à 1 000 € le jour de votre retraite, mais après vingt ans de retraite, vous pourrez en acheter 70 avec beaucoup de chance.

C’est une réduction de 30% du pouvoir d’achat.

En plus du fait de l’inflation et de la dévaluation de la valeur de votre tirelire, il y a aussi la possibilité de simplement perdre votre argent – à condition que vous ayez votre argent dans un compte d’épargne auprès d’une banque.

Après tout, une banque peut faire faillite, et vous perdrez alors (une grande partie, sinon la totalité de) votre tirelire.

Maintenant, pour être honnête, il y a presque toujours une assurance dans votre compte d’épargne qui vous couvre jusqu’à 100 000 €.

Vous pouvez également souscrire une assurance pour un montant plus élevé… mais cela vous coûte de l’argent chaque année, en plus des frais que vous devez payer pour avoir un compte d’épargne et de l’argent indirect que vous perdez à cause de l’inflation.

Ce que je veux dire, c’est que dire que l’épargne n’implique pas de risque et qu’il vaut donc mieux qu’investir est au moins une version sélective de la vérité.

2. Pourquoi investir?

Investir votre argent est plus risqué que simplement épargner, c’est vrai.

Après tout, avec chaque investissement, vous courez le risque de perdre tout ou partie de votre argent, que ce soit dans l’immobilier, les actions et même les obligations.

Rien n’est complètement sûr, mais vous devez prendre en compte les chances que vous courez de perdre votre argent.

En principe, si vous achetez des obligations d’État, vous courez le risque que le gouvernement ne vous paie pas … mais cette chance est très faible.

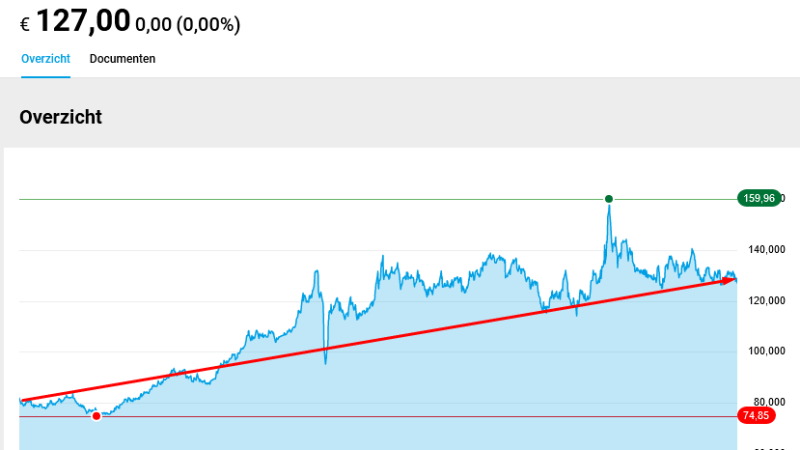

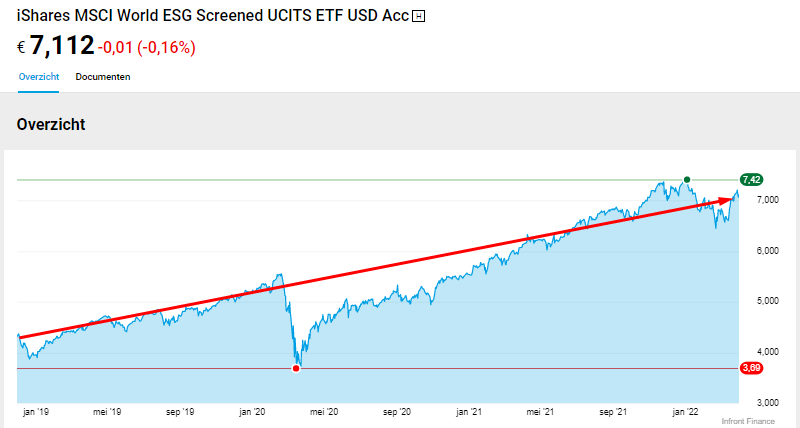

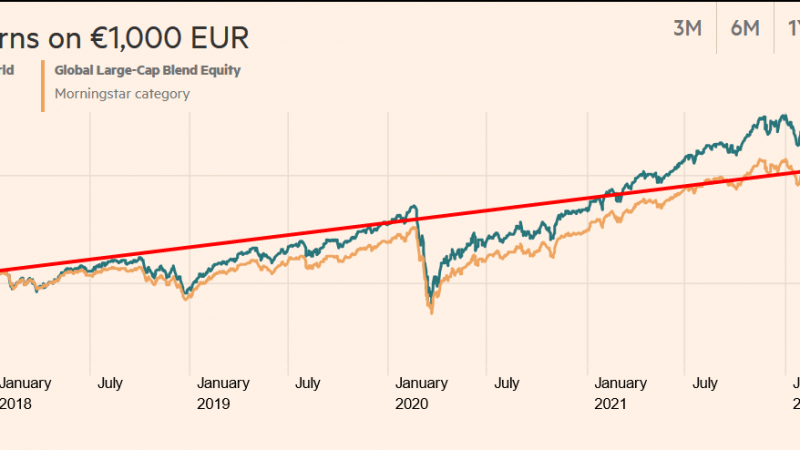

Les fonds indiciels suivent un marché particulier et, à long terme, leur valeur augmentera.

À court terme, vous avez de bonnes chances de subir une perte financière, mais à long terme, vous avez un profit presque garanti.

La crypto-monnaie et d’autres formes d’investissement volatiles ont une plus grande chance de perdre de l’argent, mais aussi une plus grande chance de beaucoup de profit.

BEAUCOUP de profit, comme je l’ai montré à plusieurs reprises dans mes articles.

Pourquoi devriez-vous investir? Pour développer vos actifs.

L’argent doit faire de l’argent pour vous, sinon il ne remplira pas son rôle optimal.

Un rendement annuel de 5% peut ne pas sembler beaucoup tout de suite, mais si vous obtenez cela pendant 20 ans, votre argent ira presque trois fois.

Si vous faites cela pendant 30 ans, vous aurez plus de quatre fois la puissance. 8% de retour? Ensuite, vous voyez votre argent multiplié par dix dans la même période.

Comparez cela avec l’épargne, où vous avez de moins en moins d’argent «réel» (pouvoir d’achat) chaque année, et vous pouvez clairement voir pourquoi investir est si attrayant.

3. Conclusion: épargner ou investir?

L’épargne est bien, voire nécessaire, pour atteindre l’indépendance financière. Je peux conseiller à chacun de mettre en place un fonds d’urgence, un tampon d’environ 12 fois vos coûts mensuels.

Il s’agit d’un filet de sécurité avec lequel vous pouvez vous sentir beaucoup plus en sécurité et plus détendu.

Économiser plus d’argent que ce dont vous avez besoin pour votre fonds d’urgence est une opportunité gâchée.

Après tout, vous perdez de la valeur chaque année en raison de l’inflation. En investissant, vous pouvez laisser passivement votre argent accumuler plus d’argent en arrière-plan.

De cette façon, vous pouvez devenir plus riche et plus riche chaque année et vous n’avez rien à faire pour cela. Bien sûr, vous devez investir intelligemment:

- Diversification

- Faibles coûts

- Bon rapport risque / rendement

Si vous souhaitez commencer à investir vous-même, vous pouvez le faire via DeGiro et eToro pour les actions, les fonds indiciels, les ETF (FNB), les obligations, etc.

Intéressé par l’immobilier en Asie du Sud-Est? Alors jetez un œil à Serenity Real Estate Investing.