The Little Book of Common Sense Investing

Qu'est-ce que The Little Book of Common Sense Investing?

The Little Book of Common Sense Investing: The Only Way to Guarantee Your Fair Share of Stock Market Returns est un livre de non-fiction écrit par John C. Bogle, le fondateur de Vanguard.

Bogle était un investisseur extrêmement influent et l’inventeur du fonds indiciel.

Oui, vous avez bien lu : sans Bogle, il n’y aurait peut-être même pas d’investissement indiciel.

J’ai déjà parlé de cet homme dans le Portfolio de John Bogle.

The Little Book of Common Sense Investing stipule que détenir un fonds indiciel largement diversifié sur le long terme est le seul moyen de garantir une part «équitable» des bénéfices du marché.

En d’autres termes, ce livre explique pourquoi l’investissement indiciel et l’investissement passif sont si bons, à l’appui d’exemples et de chiffres concrets.

Nombreux chiffres, graphiques et tableaux.

Vous pourriez penser que cela le rend ennuyeux, mais rien ne pourrait être plus éloigné de la vérité.

Si vous avez le moindre intérêt à investir en bourse, mais que vous ne connaissez rien aux concepts de l’investissement indiciel et des fonds, etc., alors The Little Book of Common Sense Investing est une véritable révélation, et vous n’aurez qu’à vous précipiter à travers elle et avoir une bien meilleure idée de la façon d’investir avec succès.

Résumé The Little Book of Common Sense Investing

The Little Book of Common Sense Investing examine de plus près les concepts suivants :

- En général, toutes les personnes qui investissent en bourse gagnent le produit brut moins les frais de tiers (commissions bancaires, impôts, etc.)

- Essayer de « chronométrer » (battre) le marché dans la plupart des cas conduit à un résultat pire que de simplement suivre le marché

- À long terme, la croissance du marché boursier provient de la croissance des entreprises réelles, donc le profit provient de leurs dividendes plus la croissance de ces entreprises. En d’autres termes, échanger des actions est inférieur à posséder et détenir des actions

- Les entreprises individuelles sont treize à la douzaine, et chaque jour de nouvelles arrivent sur le marché, et beaucoup échouent. Cette tendance est devenue encore plus perceptible au 21e siècle.

Avant d’aller plus loin, je peux dire tout de suite que ce sont des concepts que j’ai expliqués dans de nombreux articles sur ce blog, car je suis à 100% d’accord avec Bogle.

Si vous voulez plus d’informations, jetez un oeil aux articles sur ces sujets:

Tout le livre porte essentiellement sur les concepts ci-dessus, et Bogle va vraiment dans les moindres détails avec des chiffres concrets et vérifiables pour faire valoir son point de vue.

Si vous n’êtes pas encore convaincu de la puissance de l’investissement indiciel et pourquoi vous devriez le faire, ce livre est une lecture incontournable.

Par exemple

Pour illustrer, examinons quelques chiffres intéressants :

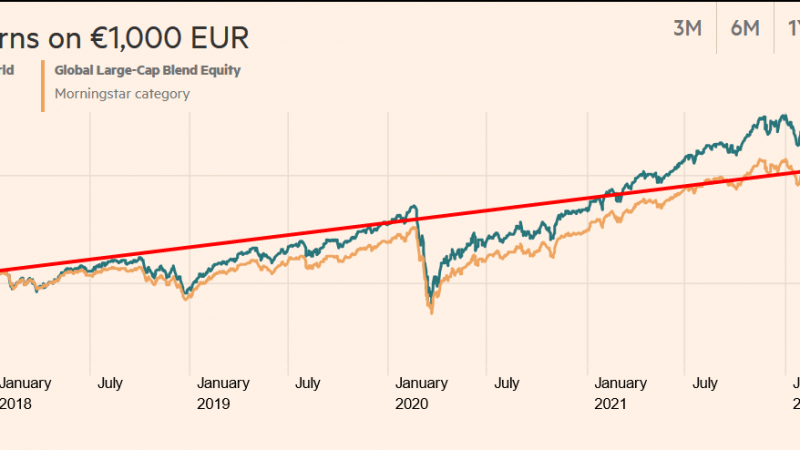

- Le S&P 500 (les 500 premières entreprises américaines) a affiché une moyenne de 12,5 % par an de 1980 à 2005. Un fonds indiciel qui l’a suivi a atteint 12,3 %, tandis que les fonds gérés activement n’ont atteint « que » 10 %. On peut dire que 10 % c’est quand même bien, et c’est vrai, mais c’est presque 25 % moins bien que ce qu’un fonds indiciel pourrait obtenir. Pourquoi est-ce si bas ? Coûts ici, coûts là, coûts pour tout et n’importe quoi

- Les fonds indiciels à gestion passive vous permettent d’égaler plus ou moins les rendements du marché, tandis qu’avec un fonds à gestion active, vous n’avez que 20 % de chances de battre le marché – et cette chance diminue d’année en année.

- Une comparaison entre un fonds indiciel Vanguard 500 et 5 conseillers financiers professionnels a montré que sur une période de 20 ans, les conseillers ont réalisé 40 % de bénéfices en moins que le fonds indiciel. Des études similaires montrent le même résultat, et dans de nombreux cas encore plus frappant

- En investissant dans un fonds indiciel et en ne faisant rien avec, vous pouvez obtenir un rendement supérieur à plus de 80 % des autres investisseurs

- Les ETF peuvent même surperformer les fonds indiciels traditionnels sur le plan fiscal – avec une grosse mise en garde : il suffit de les conserver sur le long terme. Si vous commencez à les échanger régulièrement, vous perdrez tous les avantages

- Bogle n’est pas fan des ETF spécifiques (qui se concentrent sur un certain secteur, comme l’immobilier ou les matières premières), car il vaut mieux suivre l’ensemble du marché

Conclusion

Terminons par une citation de Bogle qui résume toute la prémisse :

Vous ne trouverez presque jamais de gestionnaire de fonds capable de battre le marché à plusieurs reprises. Il est préférable d’investir dans un fonds indiciel qui promet un rendement du marché mais avec des frais considérablement réduits.

En d’autres termes, achetez des fonds indiciels ou des ETF et ne faites rien d’autre avec eux.

Laissez le principe de l’intérêt composé vous enrichir pendant de nombreuses décennies.

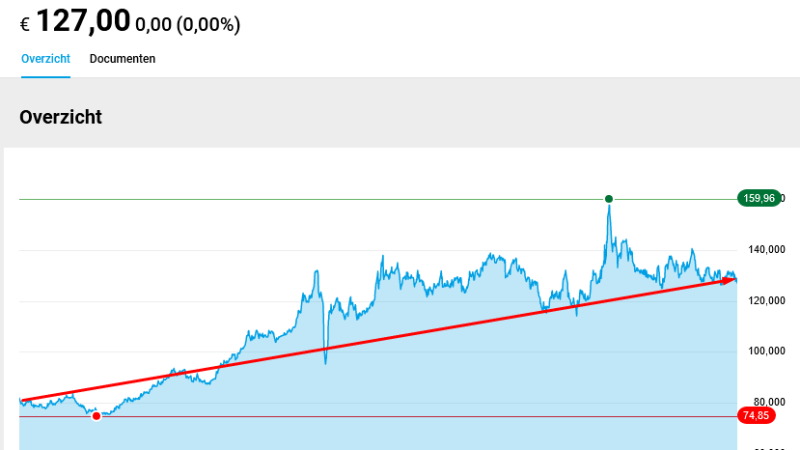

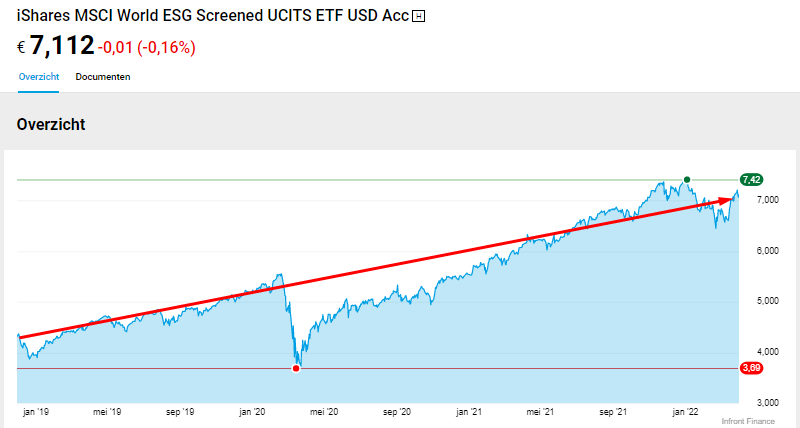

J’investis moi-même aussi dans ce genre de choses, principalement dans l’iShares S&P500 et le Vanguard FTSE All-World.

Si vous souhaitez commencer à le faire vous-même, vous pouvez le faire via DEGIRO.